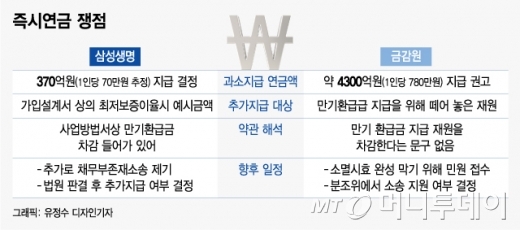

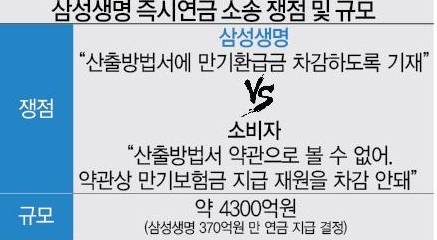

보험업계에서는 최근 삼성생명 즉석연금 소송도 그중 하나다. 즉시연금은 기존 자금을 지급하는 형태의 연금이 아닌 일시금을 위탁하는 즉시 연금을 받을 수 있는 상품입니다. 쟁점은 소비자가 회사로부터 아무런 설명도 듣지 못한 데다, 계약서에는 순보험료 일부를 공제한 후 연금을 지급하겠다는 계약서에 공제 금액을 명시하지 않았다는 점이다. 1차 소비자가 2차 업체 손을 들어줬는데 앞으로 대법원까지 갈 것 같고 하단에 즉시연금과 소송 관련 뉴스 링크가 있습니다. 관심있는 친구를 참조하십시오.

“한 번에 일정 금액을 입금한 후 즉시 매월 연금을 받는 금융상품입니다. 일반 연금 상품과 달리 10~20년 동안 돈을 납입해야 연금을 받을 수 있습니다. 1개월에서 3개월, 6개월, 1년 어떤 달이든 한 번에 일정 금액 이상을 예치하고 연금을 받는 이른바 적립식 연금입니다. 상황.즉시연금은 이러한 상황에 대처하기 위해 만들어집니다.즉시연금이란 원금과 이자를 포함한 일정 금액을 일시에 1회 예치하는 것을 말합니다. 다른 소득에 대해서는 이것이 적합한 제품입니다.”

“일시적으로 일정 금액의 보험료를 내고 매월 연금을 즉시 또는 일정 기간 후에 받을 수 있는 보험 상품입니다. 각 보험사는 연 4.5~5.0%의 이자를 아무리 최저보증이율은 2.5%정도이며 일시예금이므로 즉시연금의 수입보험료는 초회보험료(상품가입시 최초 납입보험료)와 동일합니다. 가입연령은 보통 만 45세 이상으로 연간 금융소득이 2000만원을 초과하면 종합금융소득세를 납부해야 하며 최고세율은 41.8%(지방소득세 포함)이지만 즉시연금보험에 가입하면 또한 가입 후 최소 10년을 기다려야 하는 일반 연금 상품과 달리 가입 후 즉시 연금을 받을 수 있습니다. 피보험자는 배우자가 살아있는 동안 종신연금을 받을 수 있고, 상속재산의 가치도 오르락내리락해 상속세를 감면받는다. 상황에 맞는 형태의 장점 일반적으로 상속형, 평생형, 고정주기형으로 나눌 수 있습니다 상속형은 매월 일정 금액을 연금 형태로 받는데 원금을 제외한 이자만 받는 부분은 피보험자 사망 후 피보험자에게 지급 상속인이 원금을 수령하는 상품 생명보험은 매월 연금 형태로 원금과 이자를, 정기보험은 일정기간(예: 10년 또는 20년) 청약금액은 2011년 2,379.8원에서 101억위안으로 인기가 치솟고 있으며 3년만에 7배나 증가하였습니다.” (네이버 지식백과)

삼성생명 즉시연금 소송 2심 승소 – 보험일보 삼성생명이 ‘즉시연금 미지급’ 항소심에서 1심을 뒤집고 가입자를 상대로 한 소송에서 승소했다. 부장판사)는 가입자 57명이 삼성생명을 상대로 제기한 소송의 원고… www.fins.co.kr

삼성생명, ‘4300억원’ 즉각 연금 항소 승소… 남은 과제는? – 머니S 삼성생명이 보험금 4300억원에 가입자 5만명의 ‘즉시 연금 소송’ 항소심에서 승소해 앞으로의 행보에 귀추가 주목된다. 가입자가 이번 패배의 결과에 동의하지 않으면 최종 결정은 대법원으로 넘어갑니다. 24일 법조계 소식통에 따르면 23일 Seoulmoneys.mt.co.kr은

※ 정보 전달을 목적으로 출처를 남겨둔 글입니다.